Está ahí, por todas partes. El banco nos ofrece un préstamos al 5% TAE, abrimos una cuenta de ahorro que nos da un 1,5% TAE o contratamos una hipoteca con un 3% TAE...Las entidades 'apellidan' sus productos con estas tres letras. Están obligados a hacerlo pero ¿por qué? ¿cuál es su significado?

La Tasa Anual Equivalente (TAE) es el índice utilizado para calcular el interés real al cual el banco nos hace un préstamo o bien la rentabilidad que llegaremos a obtener cuando somos nosotros los que le 'prestamos' dinero a la entidad al dejarlo en una cuenta de ahorro o al invertirlo en cualquier otro producto financiero. El Banco de España lo define como "un indicador que, en forma de tanto por ciento anual, revela el coste o rendimiento efectivo de un producto financiero, ya que incluye el interés, los gastos y las comisiones bancarias".

Es algo así como hacer una compra por Internet comparando ofertas de distintas webs o portales. Hasta que no nos aplican el IVA, los gastos de envío, la comisión del pago por tarjeta, etc... no sabemos lo que acabaremos pagando realmente por el producto. De esta forma, cuando se contrata un producto financiero, hasta que no conoce su TAE no se sabe cuánto vamos a obtener por nuestro dinero o cuánto vamos a tener que pagar.

La gran utilidad de esta tasa es que sirve para comparar productos en referencia a un mismo plazo. De esta forma, sabremos si un crédito que contratamos con un interés de un 2% acabará siendo mucho más caro que otro que contratemos a un 5%, porque en ese 2% no nos hablan de las comisiones o de los gastos que lleva añadido y que en relación al plazo de referencia pueden hacerlo menos atractivo.

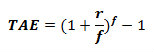

¿Cómo se calcula la TAE?

De donde:

- r = tipo de interés nominal (mensual, semestral, trimestral…) expresado en tanto por uno. Por ejemplo, 0,10 que se correspondería con el 10%.

- f = frecuencia de pagos o cobros de intereses. Esta variable puede tomar los valores 12 cuando el tipo es mensual, 6 (bimestral), 4 (trimestral), 3 (cuatrimestral), 2 (semestral) o 1 (anual).

Pero si no se quiere echar mano de la calculadora en Internet se pueden encontrar herramientas que ayudan a calcular la TAE. La Organización de Consumiores y Usuarios (OCU) y el Banco de España ofrecen dos de ellas.

👉 También puedes utilizar nuestra Calculadora TAE

En el caso de calcular el TAE para un préstamo basta con incluir los datos del capital inicial, los gastos en origen, los gastos periódicos, la periodicidad de los gastos, el tipo de interés nominal anual y el plazo de la amortización para que el regulador financiero nos haga el cálculo. Por su parte, la OCU ofrece en su web una herramienta con la que se puede calcular el TAE de un préstamo, basta con introducir el coste del producto, el capital que se desembolsa, el número de cuotas mensuales y si existe alguna otra cuota.